신한은행 주택청약저축 예금담보대출 리뷰 (불편한 금리)

신한은행의 주택청약저축 예금담보대출에 대한 리뷰입니다. (2023년 7월)

예금을 담보로 대출을 받는 금리는 일반적으로 시중 은행 경우 예금 금리 + 1.25% 이고

저축은행 경우는 예금 금리 + 1.5% 정도 되는 듯 합니다.

주거용 오피스텔은 주택이기 때문에 주택 수에 넣지만(?)

주택 담보 대출은 받지 못 해서인지(?) 금리가 주택 담보 대출보다 높은 것 같습니다.

(헌법재판소에 위헌 소송이라도 해야 할 듯)

현재 오피스텔 담보 대출 금리가 5.5% 정도여서

정기예금을 담보로 예금 담보 대출을 받으면

2.5% + 1.25~1.5% = 3.75~4% 정도가 대출 금리가 되므로

예금 담보 대출을 받은 후 오피스텔 담보 대출을 상환하면 이익일 것이라는 생각이 들더군요.

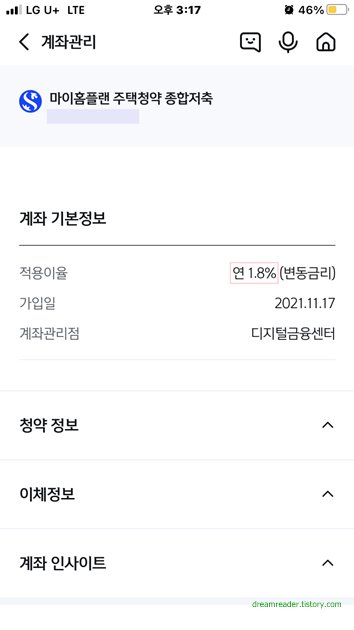

신한은행 주택청약저축 경우 금리가 1.8% 밖에 안 되므로

예금 금리가 낮을 수록 유리한 예금담보대출에 매우 좋은 선택이 될 것으로 생각되었습니다.

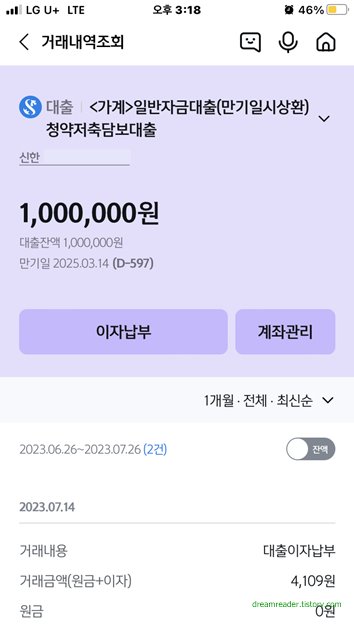

그러나 대출을 받고 나서 1달 후

매달 나가는 대출 이자 내는 날에 이자를 확인 해 보니

무려 예금 담보 대출 금리가 무려 5.0% 나 되더군요! 크.

가산 금리가 1.25%가 아니라 3.2% (5.0% - 1.8%) 입니다!

갑자기 열이 받기 시작했지만..

주택이지만 주택 담보 대출을 못 받는 주거용 오피스텔 담보 대출 금리가 현재 5.5% 이니

당분간 유지했었습니다.

(중도 상환 수수료 1.2% 합치면 6.7%)

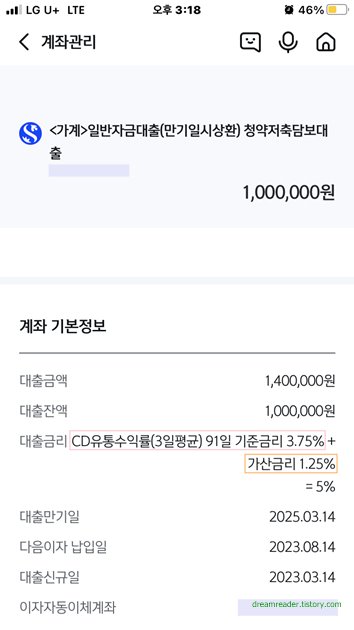

가산 금리 이전의 기준 금리를 보면 3.75% 군요.

주택 청약 저축의 예금 금리는 1.8%가 아니라 3.75%가 되어야 할 듯 합니다.

스토리

'마통보다 낫다?'…청약통장담보대출 금리 천차만별 (2022년 11월 08일)

http://news.bizwatch.co.kr/article/finance/2022/11/07/0018

'마통보다 낫다?'…청약통장담보대출 금리 천차만별

신용대출 금리가 뛰고, 예·적금을 담보로 대출을 받아 또 다른 예금을 넣는 신종 재테크 방식이 유행하면서 주택청약통장 담보대출이 관심을 받고 있다. 목돈이 급할 경우 들어둔 예·적금을 깰

news.bizwatch.co.kr

주택청약 담보대출은 구조상 납입액을 대출 재원으로 활용할 수 없다고 하네요.

청약통장 금리도 은행이 아닌 국토부를 통해 결정된다고 합니다.

이 당시의 저축성 수신금리 3.38%보다 한참 낮다고 하는군요.

** 요약

주택 청약 저축을 담보로 예금 담보 대출은 받지 않는 것이 좋을 듯 하군요.

장점 : 대출 금리가 6% 이상이라면 이익일 수도.

단점 : 기분이 나빠지는 듯.